वित्तीय व्यवस्था

वित्त के लेनदेन का आधार ब्याज अथवा लाभांश होता है।

वित्तीय व्यवस्था बचत करता एवं निवेशक के मध्य की कड़ी है किसी भी देश में विधि व्यवस्था बचत को निवेश में परिवर्तित करने में उपयोगी भूमिका निभाती है अर्थात यह स्थिर संसाधनों को गतिशील करने में सहायक है।

वित्तीय बाजार

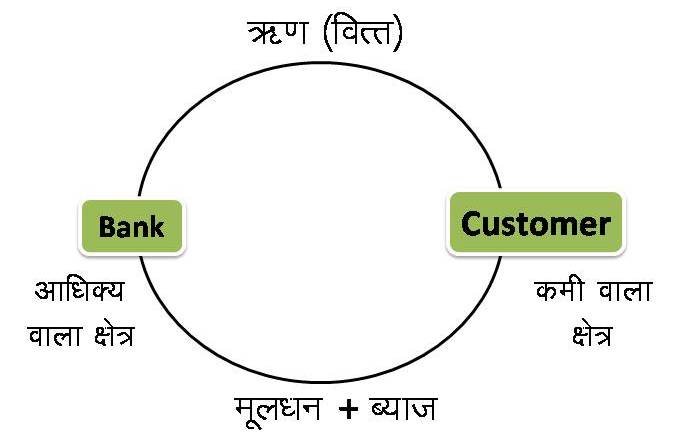

अर्थव्यवस्था का वह बाजार जहां वित्त का लेनदेन आधीन वाले क्षेत्र से कमी वाले क्षेत्र की ओर होता है, वित्तीय बाजार कहलाता है यह लेनदेन ब्याज अथवा लाभांश के आधार पर होता है।

वित्तीय बाजार को सुचारू रूप से गतिमान रखने के लिए वित्तीय संस्था (bank) वित्तीय उपकरण (cash)वित्तीय सेवाएं (जमा एवं ऋण) की मुख्य भूमिका होती है।

वित्तीय बाजार की अर्थव्यवस्था में भूमिका

- संसाधनों की गतिशीलता में सहायक।

- बचत को निवेश में परिवर्तित करने में सहयोगी।

- उत्पादन में वृद्धि।

- रोजगार के नए अवसरों का सृजन

- आर्थिक संवृद्धि को प्रोत्साहन

वित्तीय बाजार मुख्यतः दो प्रकार का होता है

- मुद्रा बाजार

- पूंजी बाजार

| मुद्रा बाजार | पूंजी बाजार |

| 1. इसके अंतर्गत वित्त का लेनदेन अल्पकालिक अवध के तरलता आवश्यकता को पूरा करने के लिए किया जाता है। 2. यह बाजार दैनिक तरलता की जरूरतों को पूरा करने में सहयोगी है। | 1. इसके अंतर्गत वित्त का लेनदेन दीर्घकालिक अवधि के लिए किया जाता है। 2. इसका उद्देश्य संसाधनों को दीर्घकालिक अवधि के लिए गतिशील करना है। |

उदाहरण— शेयर बाजार ।

भारतीय अर्थव्यवस्था में मुद्रा बाजार के दो स्वरूप प्रदर्शित होते हैं

- संगठित मुद्रा बाजार

- असंगठित मुद्रा बाजार

संगठित मुद्रा बाजार

इस बाजार में पूर्व निर्धारित एवं सुनिश्चित नियमावली का प्रयोग किया जाता है। अर्थात इस बाजार में नियामक की भूमिका महत्वपूर्ण है।

असंगठित मुद्रा बाजार

इसके अंतर्गत निश्चित नियमों का अभाव होता है, ग्राहक के शोषण की संभावना अधिक होती है।

तरलता (liquidity) क्या है ?

किसी परिसंपत्ति को नगदी में परिवर्तित करने की क्षमता तरलता कहलाती है इस स्थिति में समय एवं धन की हानि न्यूनतम होती है सामान्य भाषा में मुद्रा के प्रवाह को तरलता कहा जाता है।

उदाहरण— मुद्रा की तरलता सोने से ज्यादा होती है।

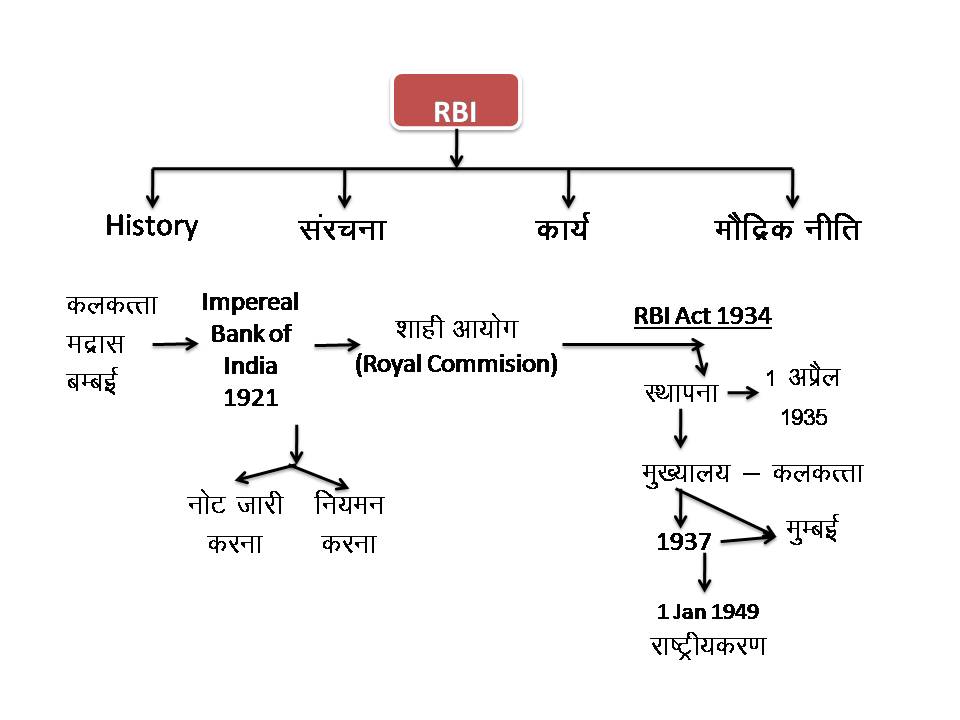

RBI ( रिजर्व बैंक ऑफ इंडिया )

संरचना

आरबीआई के अंतर्गत सभी कार्यों से संबंधित निर्णय केंद्रीय बोर्ड द्वारा लिए जाते हैं तथा केंद्रीय बोर्ड के दिशा-निर्देशों को लागू करने एवं अन्य वित्तीय संस्थाओं के साथ सामंजस्य बनाए रखने के लिए स्थानीय बोर्ड का प्रावधान किया गया है वर्तमान में आरबीआई के चार स्थानीय बोर्ड हैं।

( दिल्ली, मुंबई, कोलकाता, चेन्नई )

स्थानीय बोर्ड विभिन्न आर्थिक क्षेत्रों के हितों को पूरा करने के लिए केंद्रीय बोर्ड को परामर्श देता है तथा आरबीआई द्वारा अपने निर्णय को लागू करने के लिए क्षेत्रीय कार्यालयों का भी प्रयोग किया जाता है।

केंद्रीय बोर्ड के अंतर्गत एक गवर्नर एवं अधिकतम 4 उप गवर्नर होते हैं। केंद्रीय बोर्ड में सरकार द्वारा अर्थव्यवस्था के विभिन्न क्षेत्रों का प्रतिनिधित्व करने के लिए 10 निदेशक नामित किए जाते हैं, चार निदेशक स्थानीय बोर्ड का प्रतिनिधित्व करते हैं एवं सरकार द्वारा दो सदस्य सरकार के प्रतिनिधि के रूप में नामित किए जाते हैं।

केंद्रीय बोर्ड की 1 वर्ष में न्यूनतम 6 बैठकें होती हैं तथा एक तिमाही में एक बैठक होना अनिवार्य है।

कार्य

केंद्रीय बैंक के रूप में

- बैंक अपनी अतिरिक्त धनराशि आरबीआई के पास संचित कर सकते हैं।

- आवश्यकता होने पर बैंक/सरकार आरबीआई से ऋण ले सकते हैं।

- आरबीआई बैंकों को मौद्रिक विषयों पर परामर्श दे सकता है।

- मौद्रिक नीति की समीक्षा करना।

- नए बैंकों को लाइसेंस प्रदान करना।

- विदेशी विनिमय बाजार का नियमन करना।

- अंतरराष्ट्रीय स्तर पर भारतीय अर्थव्यवस्था का प्रतिनिधित्व करना।

विकासात्मक कार्य

- वित्तीय समावेशन को बढ़ावा देना।

- वित्तीय व्यवस्था का आधुनिकीकरण करना।

- वित्तीय साक्षरता को बढ़ावा देना।

- बचत प्रवृत्तियों को प्रोत्साहित करना।

मौद्रिक नीति

केंद्रीय बैंक की वह नीति जिसके द्वारा अर्थव्यवस्था में मुद्रा के प्रवाह को नियंत्रित किया जाता है मौद्रिक नीति कहलाती है। मौद्रिक नीति तरलता समायोजन में सहायक होती है यह किसी भी देश की आर्थिक नीति का वह हिस्सा है जो ब्याज दर साफ एवं मुद्रा आपूर्ति के आकार को नियंत्रित करता है। मौद्रिक नीति अर्थव्यवस्था के विकास के लिए केंद्रीय बैंक द्वारा किए जा रहे प्रयासों को प्रदर्शित करती है।

मौद्रिक नीति के उद्देश्य

- मुद्रा की तरलता को नियंत्रित करना।

- कीमत स्थिरता, विनिमय स्थिरता एवं आर्थिक संतुलन को बनाए रखना।

- औद्योगिक उत्पादन को प्रोत्साहित करना।

- मुद्रा स्थिति दर पर नियंत्रण करना।

- आर्थिक वृद्धि दर एवं मुद्रा स्थिति दर के मध्य सामंजस्य बनाए रखना।

मौद्रिक नीति की समीक्षा केंद्रीय बैंक (आरबीआई) द्वारा मासिक आधार पर की जाती है सामान्यता है मौद्रिक नीति दो प्रकार की होती है

- कठोर मौद्रिक नीति (संकुचित)

- सस्ती मौद्रिक नीति (विस्तारित)

कठोर मौद्रिक नीति (संकुचित)

- इसके अंतर्गत आरबीआई द्वारा ब्याज दरों में वृद्धि करके तरलता को कम करने का प्रयास किया जाता है।

- इस नीति के माध्यम से समग्र मांग में कमी आने लगती है परिणाम स्वरूप मुद्रा स्थिति दर नियंत्रित होती है।

- यह नीति आर्थिक संवृद्धि दर पर विपरीत प्रभाव भी डाल सकती है।

सस्ती मौद्रिक नीति (विस्तारित)

- इसके अंतर्गत आरबीआई द्वारा ब्याज दरों में कमी की जाती है जिससे तरलता में वृद्धि होने लगती है।

- इसका उद्देश्य औद्योगिक उत्पादन को प्रोत्साहित करके आर्थिक समृद्धि दर को बढ़ाना होता है।

- यह नीति आर्थिक मंदी को दूर करने में सहायक हो सकती है।

1. मात्रात्मक उपकरण

इसके अंतर्गत आरबीआई अर्थव्यवस्था में केवल मुद्रा की मात्रा को नियंत्रित करने का प्रयास करता है अर्थात यह उपकरण मुद्रा की आपूर्ति को प्रत्यक्ष रूप से प्रभावित करता है परिणाम स्वरूप आर्थिक संवृद्धि दर एवं मुद्रा स्थिति दर के मध्य सामंजस्य बनाए रखा जा सकता है।

मात्रात्मक उपकरणों में निम्नलिखित अस्त्र का प्रयोग किया जाता है—

LAF — liquidity adjustment facility ( तरलता संयोजन सुविधा )

इस उपकरण के अंतर्गत आरबीआई अर्थव्यवस्था में अल्पकालिक तरलता को समायोजित करता है अर्थात यह अल्पकालिक उद्देश्यों की प्राप्ति में सहायक होता है। इसमें निम्नलिखित दो उपकरण शामिल है—

- Reporate

- R.Reporate

Reporate

वह ब्याज दर जिसके आधार पर आरबीआई व्यापारिक बैंकों को अल्पकालिक अवध के लिए ऋण देता है Reporate कहलाती है। यहां रेट देने का आधार वैद्य प्रतिभूतियां होती हैं। इस रेट के माध्यम से आरबीआई अर्थव्यवस्था में अल्पकालिक तरलता को समायोजित करता है।

R.Reporate

वह ब्याज दर जिसके आधार पर आरबीआई व्यापारिक बैंकों से अल्पकालिक अवध के लिए ऋण लेता है R.Reporate कहलाती है। दूसरे शब्दों में यह कहा जा सकता है कि R.Reporate वह ब्याज दर है जिसके आधार पर आरबीआई मुद्रा बाजार से अतिरिक्त तरलता का अवशोषण करता है।

Security (सुरक्षा)

वे सभी दस्तावेज जिनके आधार पर बाजार से वित्त एकत्रित किया जाता है प्रतिभूति कहलाते हैं। यदि यह प्रतिभूतियां सरकार द्वारा जारी की जाए तो इन्हें सरकारी प्रतिभूति कहते हैं सरकारी प्रतिभूति के लेनदेन का कार्य आरबीआई द्वारा किया जाता है। सरकारी प्रतिभूति निवेश का एक सुरक्षित विकल्प भी है।

सुरक्षा— ( ऋण प्रतिभूति ),( लाभांश प्रतिभूति)

Note — साख सृजन का कार्य व्यापारिक बैंकों द्वारा किया जाता है जबकि आरबीआई व्यापारिक बैंकों की साख सृजन क्षमता पर नियंत्रण करता है। इसलिए आरबीआई की मौद्रिक नीति को साख नियंत्रण की नीति भी कहते हैं।

व्यापारी बैंक साख सृजन के माध्यम से लाभ अर्जित करते हैं।

परिवर्तनीय कोष अनुपात

आरबीआई अधिनियम 1934 के अनुसार प्रत्येक अनुसूचित व्यापारिक बैंक को अपनी कुछ राशि रिजर्व कोच के रूप में सुरक्षित रखनी होती है अतः यह राशि परिवर्तित होती रहती है। या है रिजर्व कोच दो प्रकार का होता है—

- नगद आरक्षित अनुपात

- सांविधिक तरलता अनुपात

CRR—नगद आरक्षित अनुपात

आरबीआई अधिनियम 1934 के अनुसार प्रत्येक अनुसूचित व्यापारिक बैंक को अपने NDTL ( Net demond time liability) का कुछ प्रतिशत हिस्सा आरबीआई के पास नगद स्वरूप में सुरक्षित करना होता है उसे CRR कहते हैं। आरबीआई द्वारा CRR की राशि पर ब्याज अदा नहीं किया जाता है। CRR में परिवर्तन करने से बैंकों की साख सृजन क्षमता प्रभावित होती है यह उपकरण दीर्घकालिक मुद्रा स्थिति दर को नियंत्रित करने में सहायक है।

SLR—सांविधिक तरलता अनुपात

बैंकिंग नियमन अधिनियम 1949 की धारा 24 के अनुसार प्रत्येक अनुसूचित व्यापारिक बैंक को अपने NDTL का कुछ प्रतिशत हिस्सा स्वयं के पास रिजर्व रखना होता है यह नगद गोल्ड अथवा सरकारी प्रतिभूतियों के रूप में हो सकता है।

SLR ना केवल मुद्रा की तरलता को नियंत्रित करने का उपकरण है बल्कि यह सरकारी प्रतिभूतियों की मांग एवं आपूर्ति को भी प्रभावित करता है अप्रत्यक्ष रूप से SLR के द्वारा सरकार व्यापारिक बैंकों से धन एकत्रित करती है

OMO – खुले बाजार की क्रियाएं

इसके अंतर्गत आरबीआई खुले बाजार में सरकारी प्रतिभूतियों का क्रय विक्रय करता है यदि आरबीआई द्वारा सरकारी प्रतिभूतियों का क्रय किया जाए तो बाजार में मुद्रा की तरलता बढ़ जाएगी तथा यदि आरबीआई सरकारी प्रतिभूतियों का विक्रय करता है तो इससे बाजार में तरलता घट जाती है इस प्रकार omo भी मुद्रा की तरलता को नियंत्रित करने का एक उपकरण है।

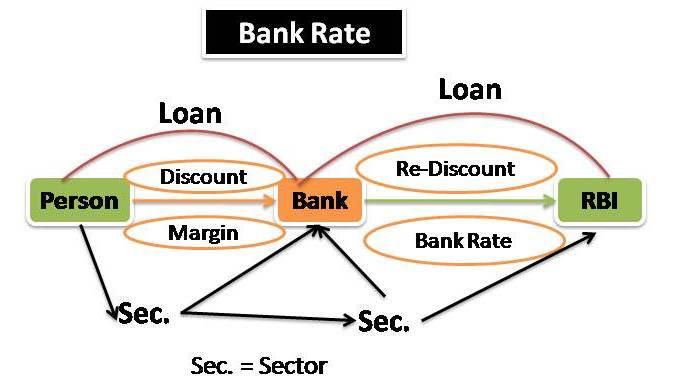

Bank Rate —

वह ब्याज दर जिसके आधार पर आरबीआई व्यापारिक बैंकों को दीर्घकालिक अवधि के लिए ऋण देता है बैंक रेट कहलाती है। बैंक रेट को पुनर कटौती ब्याज दर भी कहते हैं क्योंकि आरबीआई द्वारा प्रतिभूतियों पर पूर्ण कटौती की जाती है।

बैंक रेट में परिवर्तन से दीर्घकालिक अवधि के लिए बैंकों की साख सृजन क्षमता प्रभावित होती है।

MSF Rate –marginal standing facility rate ( सीमांत स्थाई सुविधा दर )

वह ब्याज दर जिसके आधार पर आरबीआई अनुसूचित व्यापारिक बैंकों को over night अवध के लिए उपलब्ध कराता है MSF Rate कहलाती है। इसका उद्देश्य व्यापारिक बैंकों की आपातकालीन तरलता समस्या को दूर करना है इसके द्वारा मुद्रा की तरलता को भी नियंत्रित किया जाता है।

मौद्रिक नीति

2. चयनात्मक उपकरण—

इसके अंतर्गत आरबीआई मुद्रा के तरलता के साथ-साथ उसके उपयोग को भी नियंत्रित करने का प्रयास करता है अर्थात वह क्रियाविधि जिसके माध्यम से किसी क्षेत्र विशेष में मुद्रा की तरलता को प्रभावित किया जाता है चयनात्मक नियंत्रण कहलाता है। इसके अंतर्गत निम्नलिखित उपकरण शामिल हैं।

2.1 मार्जिन सीमा निर्धारण

आरबीआई द्वारा कृषि क्षेत्र विशेष में हरण पर मार्जिन की न्यूनतम सीमा का निर्धारण किया जाता है मार्जिन के परिवर्तन से रेड के आकार में परिवर्तन होने लगता है परिणाम स्वरूप किसी क्षेत्र विशेष में मुद्रा की तरलता प्रभावित होती है। यद्यपि इस गतिविधि का अन्य क्षेत्रों पर कोई प्रभाव नहीं पड़ता है। मार्जिन में परिवर्तन से बैंकों के जोकि में भी परिवर्तन होता है।

2.2 नैतिक दबाव

आरबीआई द्वारा व्यापारिक बैंकों को नैतिक आधार पर यह कहा जाता है कि वह अपनी ब्याज दरें मौद्रिक नीति के अनुसार ही परिवर्तित करें जिससे मौद्रिक नीति के उद्देश्यों को प्राप्त किया जा सके। यद्यपि इस अपील को स्वीकार करना बैंकों के लिए अनिवार्य नहीं है।

2.3 साख राशनिंग

आरबीआई द्वारा व्यापारिक बैंकों की रेडी योग्य राशि पर ऊपरी सीमा लगाकर प्रतिबंध लगा दिया जाता है जिसका उद्देश्य मुद्रा के प्रवाह को अनावश्यक क्षेत्रों के बजाय वंचित क्षेत्रों में उपलब्ध कराना होता है इस प्रकार यह मुद्रा के उत्पादन संबंधी उपयोग को प्रोत्साहित करता है।

Note— आरबीआई की मौद्रिक नीति पर अमेरिका के केंद्रीय बैंक की मौद्रिक नीति का भी प्रभाव पड़ता है क्योंकि अमेरिका की मौद्रिक नीति डॉलर की मांग एवं आपूर्ति को प्रभावित करती है परिणाम स्वरूप भारतीय अर्थव्यवस्था में भी परिवर्तन होने लगता है इसीलिए आरबीआई द्वारा मौद्रिक नीति में परिवर्तन करते समय अमेरिका की नीति को भी ध्यान में रखा जाता है।

मौद्रिक नीति में संस्थागत सुधार

मुद्रा स्थिति दर एवं आर्थिक संवृद्धि दर के मध्य सामंजस्य स्थापित करने के लिए मौद्रिक नीति की समीक्षा में संस्थागत सुधार किए गए मौद्रिक नीति की समीक्षा पृथक रूप से एक समिति द्वारा की जाएगी जिसका नाम मौद्रिक नीति समिति होगा तथा इस प्रावधान को लागू करने के लिए आरबीआई अधिनियम 1934 में आवश्यक संशोधन किया गया।

मौद्रिक नीति समिति (MPC)

इस समिति में कुल 6 सदस्य हैं जिनमें तीन सदस्य आरबीआई एवं तीन सदस्य सरकार के प्रतिनिधि के रूप में कार्य करेंगे सरकार के तीनों सदस्य प्रसिद्ध अर्थशास्त्री होंगे जिनका कार्यकाल 4 वर्ष का होगा आरबीआई के 3 सदस्यों में एक गवर्नर एक उप गवर्नर तथा एक केंद्रीय बोर्ड द्वारा नामित बैंक अधिकारी होगा समिति अपना निर्णय बहुमत द्वारा लेगी प्रत्येक सदस्य को एक मत देने का अधिकार होगा बराबर मतों की स्थिति में गवर्नर को निर्णायक मत देने का अधिकार होगा सदस्यों को अपने मत के संदर्भ में तर्क देना अनिवार्य है जिसे बाद में सार्वजनिक कर दिया जाएगा।

MPC के स्थापना के उद्देश्य

- मौद्रिक नीति की समीक्षा में पारदर्शिता एवं जवाब देयता में वृद्धि करना।

- मुद्रा स्थिति दर को निर्धारित लक्ष्य के अनुरूप नियंत्रित करना।

- मौद्रिक नीति एवं राजकोषीय नीति के मध्य तालमेल को बढ़ावा देना।

- मौद्रिक नीति के वास्तविक उद्देश्यों की प्राप्ति करना।

प्रधान उधारी दर

व्यापारिक बैंकों द्वारा अपने विश्वासपात्र ग्राहकों को ऋण देने के लिए जिस ब्याज दर का प्रयोग किया जाता है उसे PLR (प्राइम लेंडिंग रेट) कहते हैं। रीड की यह व्यवस्था पारदर्शी नहीं थी अतः आरबीआई द्वारा इसमें सुधार के लिए Base Rate (आधार दर) की शुरुआत की गई।

Base Rate — आधार दर

व्यापारिक बैंकों द्वारा ग्राहकों को उधार देने के लिए उपयोग की जाने वाली न्यूनतम ब्याज दर Base Rate कहलाती है। अर्थात इससे कम ब्याज दर पर बैंक अपने ग्राहकों को ऋण नहीं दे सकते Base Rate का निर्धारण स्वयं व्यापारिक बैंक द्वारा किया जाता है इसीलिए प्रत्येक बैंक की Base Rate अलग-अलग होती है।

बैंकिंग व्यवस्था में मौद्रिक संचरण की समस्या के कारण ग्राहकों को मौद्रिक नीति का पूरा लाभ नहीं मिल पाता है अर्थात जब आरबीआई कठोर मौद्रिक नीति का प्रयोग करता है तो विभिन्न बैंक अपने बेस रेट में वृद्धि कर देते हैं परंतु आरबीआई द्वारा सस्ती मौद्रिक नीति का प्रयोग करने पर बैंकों द्वारा अपनी बेस रेट में कटौती नहीं की जाती है I

इस प्रकार ग्राहक सस्ती मौद्रिक नीति के लाभ से वंचित रह जाते हैं इसे मौद्रिक संचरण का आभाव कहते हैं।इस समस्या के समाधान के लिए आरबीआई ने बेस रेट निर्धारित करने का एक नया सूत्र दिया है जिसे MCLR मार्जिनल कॉस्ट ऑफ फंड बेस्ड लेंडिंग रेट कहते हैं।

सीमांत लागत के आधार पर उधारी दर

इस व्यवस्था के अंतर्गत बैंकों को अपनी उधारी दर के निर्धारण में फंड की सीमांत लागत को भी आधार बनाना होता है अर्थात रेपो रेट में कमी होने पर बैंकों को अपनी उधारी दर में भी कमी करनी होगी जिससे ना केवल मौद्रिक नीति के लक्ष्यों को प्राप्त करना सरल होगा बल्कि मौद्रिक संचरण की समस्या भी दूर हो जाएगी बैंकों द्वारा MCLR का निर्धारण मासिक आधार पर किया जाता है इसके लिए निम्नलिखित बिंदुओं को आधार बनाया जाता है।

- फंड की सीमांत लागत।

- बैंकों की परिचालन लागत।

- CRR के कारण नकारात्मक लाभ।

MCLR का उद्देश्य विधि व्यवस्था में पारदर्शिता को बढ़ाना तथा ग्राहकों को मौद्रिक नीति का लाभ पहुंचाना है।

External benchmark rate

MCLR के उचित क्रिया चयन ना होने के कारण मौद्रिक संचरण के अभाव की समस्या अभी जारी है इस संदर्भ में डॉक्टर जनक राज की अध्यक्षता में कमेटी का गठन किया गया था जिसे समस्या को सुधारने का उपाय बताने के लिए कहा गया था इस समिति ने बैंकों की उधारी दर को बाजार आधारित वाह बेंच मार्क से जोड़ने की सिफारिश की है समिति के अनुसार ऋण के लिए निर्धारित की जाने वाली उधारी दर बेस रेट को निम्नलिखित में से किसी एक से संबंधित होना चाहिए—

- Repo Rate

- ट्रेजरी बिल

- Certificate of deposit

कमेटी ने उधारी दर को उत्तरी मासिक आधार पर निर्धारित करने की सिफारिश की।

व्यापारिक बैंक / वाणिज्य बैंक

वह संस्था जो जनता से जमा स्वीकार करती है तथा जनता को उपयोग अथवा निवेश के लिए ऋण देती है बैंक कहलाती है। तथा इस प्रक्रिया को बैंकिंग कहते हैं। यदि यह संस्था साख सृजन का भी कार्य करें तो इसे व्यापारिक बैंक कहते हैं।

व्यापारी बैंक एवं केंद्रीय बैंक में अंतर—

| व्यापारी बैंक | केंद्रीय बैंक |

| 1. यह संस्था साख सृजन के माध्यम से लाभ अर्जित करती है। 2. यह मुद्रा आपूर्ति में प्रमुख योगदान देती है। 3. वाणिज्य बैंक, केंद्रीय बैंक के नियमन में कार्य करता है। 4. वाणिज्य बैंक मुख्यतः लाभ के लिए कार्य करता है। | 1. केंद्रीय बैंक मौद्रिक नीति के माध्यम से साख नियंत्रण का कार्य करता है। 2. केंद्रीय बैंक के पास कागजी मुद्रा जारी करने का अधिकार है। 3. यह बैंकों का बैंक है। 4. केंद्रीय बैंक आर्थिक संवृद्धि दर को बढ़ाने में मुख्य भूमिका निभाता है। |